1 美(měi)業大(dà)賽道(dào)之一:護膚品行業,安全化、功效化

護膚品作(zuò)爲化妝品細分産品中的第一大(dà)類,市場份額五成左右。從(cóng)消費者視(shì)角看(kàn),護膚品消費者更關注性價比、實際功效和(hé)成分配方。成分需求方面,消費者更關注産品成分的“天然、有機、無害、低(dī)刺激”。功效方面,選擇“改善肌膚健康、抗敏感、抗老(lǎo)”的比例最高(gāo)。此外(wài),對(duì)護膚品的要求逐漸向“成分安全化”、“産品功效化”趨勢靠攏。

天然成分、維生素等是長期皮膚維穩健康的首選。據市場調研,79%的女性被訪者認爲天然提取的成分“對(duì)皮膚更安全”,63%認爲天然提取的成分“更有效地維持皮膚健康”。在美(měi)容個護品類之外(wài),維生素已被廣泛認知(zhī)爲健康補劑,包括在含美(měi)白(bái)和(hé)抗衰老(lǎo)方面的功效成分中排名第一。如維生素A(a醇) 改善細紋、維生素B3(煙(yān)酰胺)抑制黑色素、維生素C抗氧化性優異等廣受消費者喜愛。

産品科研化成爲企業競争重點,講好(hǎo)功效證據,有利于消費轉化。根據弗若斯特沙利文(wén)數據,2021年功效性護膚品市場CR5爲67.5%,市場集中度高(gāo),前五大(dà)公司分别爲貝泰妮、歐萊雅集團、巨子生物、華熙生物和(hé)上(shàng)海家化。在所有功效成分中以抗老(lǎo)需求爲關注重點,膠原蛋白(bái)類市場份額增長迅速,相關企業中巨子生物處于行業第一,長期占據龍頭地位,且爲CR5唯一重組膠原蛋白(bái)廠(chǎng)商,差異化優勢顯著。

面對(duì)主要成分相同的不同産品時(shí),消費者更傾向于依賴“能(néng)明(míng)确産品功效的證據”。如詳細的介紹、專利成分以及專家推薦。舉例,歐萊雅(L’Oréal)憑借其專利成分pro-xylane玻色因,在抗衰老(lǎo)市場中搶占用(yòng)戶心智。

在同等知(zhī)名度情況下(xià),消費者會(huì)更關注不同成分,更以功能(néng)爲導向,對(duì)包裝和(hé)儀式感的關注度較低(dī)。其次,“了(le)解不同美(měi)容産品成分的優劣”以及“配方中不同成分之間如何相互作(zuò)用(yòng)”也(yě)成爲消費者喜歡傾聽産品介紹的最佳内容。

2 美(měi)業大(dà)賽道(dào)之二:洗護發行業,功效化、護膚化

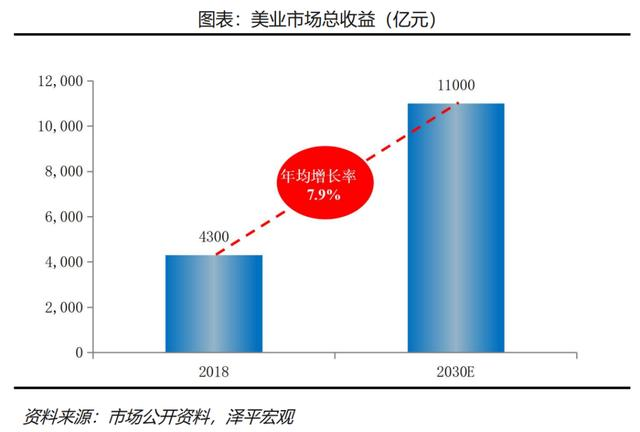

根據市場調研,2022年中國洗護發市場規模爲635億,未來(lái)持續增長,是千億規模的大(dà)賽道(dào)。洗發護發産品有剛性必需的商品特征,并且使用(yòng)高(gāo)頻、消費人群基礎龐大(dà),擁有較大(dà)的市場空(kōng)間。

頭皮護理(lǐ)産品價格區(qū)間變高(gāo)、消費者認可接受度變高(gāo),洗護市場高(gāo)端化。

根據2022年的消費者調研,細分品類中,頭皮養護産品的價格區(qū)間相較于其他(tā)産品偏高(gāo),相比而言,消費者購買進階洗發護發産品時(shí)更舍得花(huā)錢(qián)。目前,頭發護理(lǐ)産品或頭皮護理(lǐ)産品的主流價格區(qū)間爲101-200元人民币,未來(lái)有越來(lái)越多消費者開(kāi)始能(néng)接受200元人民币以上(shàng)的高(gāo)端産品。

頭皮出油是消費者痛點,防脫級功效成分最受青睐。

根據大(dà)數據調查顯示,76%的人群有關注頭皮健康狀況,超五成人群受到(dào)脫發的困擾,52%的00後已有脫發困擾。随着消費者頭皮護理(lǐ)意識的增強,選擇“解決頭皮出油、防脫護發且無依賴性”産品已成爲重點。頭皮防脫洗發水(shuǐ)、精油、按摩梳等産品開(kāi)始成體系,除目前市面上(shàng)已知(zhī)的米諾地爾、非那雄胺,錦波生物公司推出XVII膠原蛋白(bái)防脫生發類産品,生物科技公司推出的富勒烯防脫生發成分廣受大(dà)家關注。

頭皮“護膚化”,“頭皮去角質”産品成爲未來(lái)潛力股。

消費者洗護發觀念正逐步升級,頭皮和(hé)頭發分開(kāi)護理(lǐ)的需求顯著,洗護習慣向護膚靠近,呈現(xiàn)“多步驟化”趨勢。如從(cóng)傳統的洗發水(shuǐ)、護發素和(hé)發膜延伸出的免洗噴霧、頭皮預洗液、頭皮精華等細分産品。“像對(duì)臉一樣對(duì)待頭皮”正在成爲消費新趨勢,頭皮養護市場份額預計(jì)将保持高(gāo)增長。

據市場調查,頭皮清潔産品如頭皮去角質、磨砂類産品也(yě)比較吸引30歲及以上(shàng)的成熟女性。一些(xiē)洗發護發品牌回應了(le)這(zhè)些(xiē)消費者需求,市場上(shàng)具有“去角質”宣稱的洗發水(shuǐ)新品正在增多。但(dàn)相比歐洲和(hé)韓國等成熟市場,中國市場在頭皮去角質、磨砂産品方面尚有開(kāi)發空(kōng)間。

3 美(měi)業大(dà)賽道(dào)之三:内循環健康式的傳統生美(měi)會(huì)迎來(lái)複合提升

随着我國居民人均可支配收入和(hé)醫(yī)美(měi)消費積極性的快(kuài)速提升,中國的醫(yī)美(měi)器械行業也(yě)步入了(le)快(kuài)速成長通道(dào)。根據研究機構沙利文(wén)的數據顯示,2017-2021年,中國醫(yī)美(měi)市場規模從(cóng)993億元增長到(dào)1892億元,年均複合增長率爲17.5%。預計(jì)到(dào)2025年,中國醫(yī)美(měi)器械市場規模将增長至153.3億元。

身體健康管理(lǐ)艾灸養身等已爲全球醫(yī)美(měi)主力市場。截至2022年,全球養生項目次數已達23420萬次,占美(měi)容項目比重達85.79%,憑借器械結合手法、低(dī)風(fēng)險、短恢複期、效果自(zì)然等特點已成爲行業消費主流。我國過去一年内生美(měi)項目占比非手術類項目或手術類項目的輕醫(yī)美(měi)消費者數量爲7:3。

高(gāo)級護膚品、保養品已成爲精緻人群的輔助手段,從(cóng)内到(dào)外(wài)、排走毒素,重新調整微循環成爲醫(yī)美(měi)新藍海。但(dàn)值得注意的是,營養輸液是一種極具個性化的療法。(注:本文(wén)僅作(zuò)客觀分析,不進行特殊産品項目推薦)

4 美(měi)業大(dà)賽道(dào)之四:口服美(měi)容食品,抗老(lǎo)成分、産品零食化

消費者對(duì)于口服美(měi)容類産品的偏好(hǎo)度逐年提升,消費者年齡層逐漸下(xià)移。衆多消費者開(kāi)始認爲内服産品的功效會(huì)優于外(wài)用(yòng)護膚品,甚至願意降低(dī)外(wài)敷産品成本,提高(gāo)口服産品預算(suàn)。據預測,中國口服美(měi)容市場逼近240億大(dà)關,對(duì)比美(měi)國、日本的功能(néng)性食品滲透率仍處較低(dī)水(shuǐ)平,僅爲日本市場的一半,市場存在較大(dà)的上(shàng)升空(kōng)間。

行業逐步發展,消費領域巨頭也(yě)陸續布局。衆多具有實力和(hé)科研能(néng)力的成熟企業開(kāi)始拓展自(zì)己的業務線。如:2022年底,華熙生物再次推出第四個功能(néng)性食品品牌WPLUS+,聚焦于膠原蛋白(bái)肽等美(měi)容成分;貝泰妮開(kāi)展功能(néng)性食品的研發項目;資生堂集團将于今年成立全球口服美(měi)容事(shì)業部。口服美(měi)容或将成爲繼護膚、彩妝之外(wài)的第三大(dà)類目。

目前,口服美(měi)容市場以片劑、膠囊、口服液三種劑型爲主要形态,膠囊産品銷售額同比上(shàng)升最快(kuài),口服液銷售額出現(xiàn)負增長。消費者開(kāi)始逐步趨向于直接購買針對(duì)性且便捷性的産品,如美(měi)白(bái)丸。而對(duì)于非顯性、或是非特征性的肌膚需求,像抗糖、消水(shuǐ)腫等問題,則更多趨向于選擇以全身保健爲主的功效産品,而對(duì)肌膚的效果優先級略靠後,如膳食補充劑、VC補充劑等産品。

從(cóng)成分來(lái)看(kàn),淘寶天貓平台口服美(měi)容産品中以抗老(lǎo)需求量最高(gāo),銷售額達54.8億元,2022同比上(shàng)漲8.6%。在功效關聯性上(shàng),抗老(lǎo)尤以“美(měi)白(bái)祛黃”的雙重功效銷售額占比最高(gāo)。如Swisse斯維詩葡萄籽粉膠囊添加煙(yān)酰胺與花(huā)青素,多數産品同時(shí)具備抗氧化、延緩衰老(lǎo)、提亮(liàng)等功效。

從(cóng)産品來(lái)看(kàn),品牌逐步将功效“零食化”,味道(dào)與口感逐步成爲消費者最關注的産品維度之一。

消費者觀念開(kāi)始升級追求大(dà)健康生活方式,功能(néng)性飲料、食品、營養劑已成爲大(dà)部分人飯後必需品。企業也(yě)需逐漸以“健康”爲核心拓展産品版圖,迎合消費市場、升級産品,與消費者實現(xiàn)共赢。(注:本文(wén)僅作(zuò)客觀分析,不進行特殊産品項目推薦)

5 未來(lái)趨勢:消費者認知(zhī)專業化、美(měi)妝科技化、原料品牌化,産品競争力是第一要義

(1)流量陣地遷移,内容種草更重要。消費者認知(zhī)專業化

美(měi)妝個護類産品性質特殊,各家品牌投入在廣告營銷上(shàng)費用(yòng)占比較大(dà)。銷售投入對(duì)于渠道(dào)拓展、市場份額擴大(dà)意義重大(dà)。以珀萊雅爲例,2022年報(bào)顯示,珀萊雅銷售費用(yòng)占營業總收入比重爲42%以上(shàng)。與此同時(shí),貝泰妮、上(shàng)海家化等銷售費用(yòng)率均在40%以上(shàng),高(gāo)銷售投入是行業通常情況,主要是品牌形象推廣宣傳、廣告投放(fàng)、銷售團隊和(hé)渠道(dào)擴張。

新時(shí)代美(měi)妝個護類品牌流量陣地遷移,趨勢有二:

一是影響力渠道(dào)平台轉換,從(cóng)線下(xià)到(dào)線上(shàng)、從(cóng)純流量平台轉變爲以内容驅動流量。過去多年,從(cóng)央視(shì)、衛視(shì)爲主的電視(shì)平台,到(dào)京東、淘寶爲主的流量型消費平台,再到(dào)現(xiàn)在以小(xiǎo)紅(hóng)書、抖音(yīn)爲主的社交内容平台。

當前,美(měi)妝個護的内容矩陣,以達人内容種草、素人博主内容種草、品牌自(zì)媒體和(hé)渠道(dào)直播帶貨爲組合:持續擴大(dà)品牌曝光,既持續營銷大(dà)單品,又收獲品牌流量。數據時(shí)代的背後,是精細化的品牌流量池管理(lǐ)和(hé)精細化的用(yòng)戶運營。

二是用(yòng)戶既是品牌消費者,又是品牌内容生産者。在不同階段的營銷過程中,涉及甚至創新出不同的美(měi)妝類理(lǐ)論,是話(huà)題營銷、消費者理(lǐ)論重塑的重點。比如,赫施6周年國貨品牌2023升級推出的男(nán)士洗面奶的深層潔面和(hé)“溫和(hé)修護”的理(lǐ)論挂鈎,在社交平台上(shàng)引發熱議(yì)。結合最新第五代潔面配方,研發的系列高(gāo)品質的面部護理(lǐ)産品,實現(xiàn)了(le)将多年積澱的基礎科學原理(lǐ)和(hé)實驗室研發成果轉化爲好(hǎo)産品落地。

(2)美(měi)妝功效化,原料品牌化

消費者越來(lái)越注重自(zì)己所購買的護膚、彩妝等産品的功效成分組成。以抗老(lǎo)成分爲關注重點。

從(cóng)市場趨勢看(kàn),在同品牌的同産品中,抗老(lǎo)核心成分的添加量更足。未來(lái)潔面護膚主題将持續發酵,是一個必然大(dà)趨勢。誰能(néng)生産出有效的産品,将占據行業主導地位。此外(wài),核心成分在美(měi)妝産品中的适用(yòng)範圍更加精細化,如煙(yān)酰胺的使用(yòng)範圍,從(cóng)面膜、面霜到(dào)沐浴油、頸霜、手膜、身體噴霧等。未來(lái),各細分賽道(dào)将繼續推陳出新以滿足更加精細化的護理(lǐ)需求,或者相同功效産品以不同形式呈現(xiàn),以刺激消費者新鮮感和(hé)購買欲。

新銳的主打科技的品牌高(gāo)速發展,有三個證據:

表征1:新孵化的擁有核心原材料成分競争力的品牌,成長速度更快(kuài),成長空(kōng)間更大(dà)。如品潤的電商核心品牌“赫施”升級款(男(nán)士潔面即将上(shàng)市)專注于應用(yòng)純天然的植物活性成分,以專業醫(yī)學研究及配方數據爲背書,在解決敏感肌潔面問題領域中擁有一席之地。

表征2:傳統品牌所孵化的子品牌當中,主打單成分或多成分科技類産品,在集團産品矩陣中比重上(shàng)升。如上(shàng)海的品牌金(jīn)秀姿,主打基底修護、觸感如初,皮膚屏障自(zì)修護,以高(gāo)鎖水(shuǐ)、高(gāo)保濕、高(gāo)修護功效赢得消費者喜愛,成爲上(shàng)海毛利率水(shuǐ)平較好(hǎo)的子系列。

表征3:原材料就是品牌的代名詞,原料可以應用(yòng)在美(měi)容、醫(yī)藥、食品等很(hěn)多領域。如千金(jīn)翼方已經是國内身體管理(lǐ)市場的代名詞,通過原來(lái)的原料成分銷售、通過B端客戶強有力的背書,在C端産品上(shàng)能(néng)夠快(kuài)速發力。

(3)微循環式大(dà)健康将成爲未來(lái)主流,産品競争力成爲企業第一要義

消費者關注點逐步從(cóng)體外(wài)護膚移至體内微循環調理(lǐ)項目,輕醫(yī)美(měi)和(hé)口服美(měi)容的消費人群比例逐步增加,年齡群體逐漸趨向20歲,更多消費者不再滿足于單純臉部上(shàng)的年輕維穩,開(kāi)始追求從(cóng)内到(dào)外(wài)身體機能(néng)的年輕化。衆多巨頭公司開(kāi)始進軍口服美(měi)容賽道(dào),提升成分科技力,搶占市場份額。未來(lái),微循環式大(dà)健康将是大(dà)勢所趨。

最後,中國的美(měi)業正向科技化、多元化、精細化、高(gāo)端化、健康化發展,這(zhè)是機遇,也(yě)是挑戰。對(duì)于護膚品領域的企業來(lái)說,不能(néng)再滿足于現(xiàn)有市面上(shàng)固有成分的宣傳,而是要逐步向科技化高(gāo)端化進軍,企業需持續投入研發,以科技創新爲驅動,以大(dà)健康爲核心,提高(gāo)産品競争力。